또 한차례 풍수의 계절이 다가왔다. 1년간 분투한 로동자들은 년말보너스를 계산볼 때가 왔다.

2022년 1월 1일부터 년말보너스는 그 해 종합소득에 포함되여 개인소득세를 계산하게 되지만 2021년에 받은 년말보너스는 여전히 단독으로 세금을 계산할 수 있다.

이렇게 되면 보너스 년내 발급과 년후 발급은 만원 넘게 차이 날 수도 있게 된다.

개인소득세 2가지 계산방법 존재

부동한 년말보너스 발급방식에 적용 재정부, 세무총국의 <개인소득세법 수정후 관련 우대정책 맞물림문제에 관한 통지> 규정에 의하면 주민이 획득한 년간 1차성 보너스가 <국가세무국 개인소득 년간 1차성 보너스 개인소득세 징수방법을 조정할 데 관한 통지> 규정에 부합될 경우, 2021년 12월 31일전에는 그 해 종합소득에 포함되지 않고 년간 1차성 보너스수입을 12개월로 나누고 통지에 부가된 월수로 환산한 후의 종합소득세금도표(이하 월세률표로 략칭)에 따라 적용세률과 속산공제액을 확정하여 단독으로 세금을 계산한다.

계산공식:

납부 세금: 년간 1차성 보너스수입×적용세률-속산공제액주민개인소득 년간 1차성 보너스도 그 해 종합소득에 포함시켜 세금을 계산할 수 있다.

2022년 1월 1일부터 주민개인소득 년간 1차성 보너스는 그 해 종합소득에 포함시켜 개인소득세를 계산한다.

다시 말해서 올해 년내에 취득한 년말보너스는 개인소득세 계산에서 2가지 방식이 있다는 것이다. 단독 세금계산과 개인소득에 합병시켜 세금을 계산하는 것이다.

반면에 래년에 취득한 소득은 단 한가지 방식으로 세금을 계산한다.

단독계산과 합병계산은 년말보너스 부동한 발급방식과 관련된다.

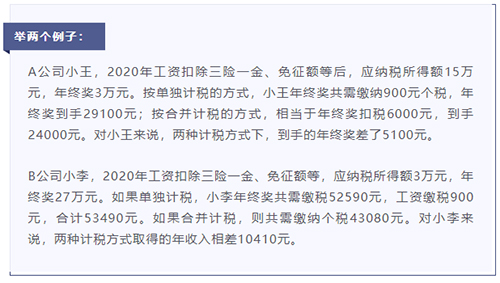

왜 년말보너스를 개인소득에 포함시킬가? 이왕의 년말보너스는 모두 단독으로 세금을 계산했는데 갑과 을 2명의 로동자가 획득한 로임이 같을 경우, 발급방식이 부동함에 따라 납부해야 하는 세금이 부동해지는 현상이 나타나면서 공평원칙에 어긋나게 되였다.

례하면 2명의 로동자 세금납부 계산금액이 모두 20만원이라고 할 때 갑의 년말보너스가 10만원, 기타 로임 10만원, 을은 년말보너스가 없고 20만원 전부가 로임에 포함되였다면 현행세률에 따라 년말보너스는 단독으로 세금을 게산해야 하기에 갑은 17270원의 개인소득세를 납부해야 하지만 을은 23080원의 개인소득세를 납부해야 한다.

이외 년말보너스 세금 단독계산은 ‘중단(断档)’ 구간이 존재한다. 이런 구간내에 세금 납부전 보너스가 많을 경우 세금을 떼여내면 얻는 금액이 적을 수 있다. 례하면 병이 12000원의 년말보너스를 받았다면 360원 개인소득세를 납부한 후 11640원을 획득하게 되고 정이 12300원의 년말보너스를 받았다면 1050원의 개인소득세를 납부한 후 11250원을 받게 된다. 이렇게 보면 정이 최종 받은 보너스금액은 병에 비해 많지 않다.

개인소득세 개혁후 로임, 로무보수 등 로동성 개인소득에 대해 종합세금계산을 실행하여 이와 류사한 월간파동에 의한 세금 불공평현상을 방지하게 된다. 하지만 국가에서는 납세자들의 수요를 충분히 고려해 단독 세금계산에서 합병세금계산으로 전환하는데 3년의 과도기를 설치했다. 이는 기업의 합리한 로임발급에 도움을 제공하게 된다.